网购付款默认勾选分期、打车莫名背上贷款、点外卖被动开通月付…… 这些让无数消费者防不胜防的金融套路,终于迎来史上最严监管。

2026 年 4 月 24 日,央行等八部门联合印发《金融产品网络营销管理办法》,明确划定支付与信贷的绝对红线,今年 9 月 30 日正式施行。花呗、白条、月付等信用支付产品,将迎来彻底整改。

而监管重拳出击的背后,是触目惊心的行业乱象:据消费保数据,2025 年金融保险行业涉诉金额高达 49.64 亿元,稳居全行业第一;超八成金融投诉与网贷直接相关,暴力催收、虚假宣传、信息泄露、被动借贷等问题频发,无数普通人沦为金融流量变现的牺牲品。

一场关乎亿万用户钱袋子的金融整治,正式拉开帷幕。

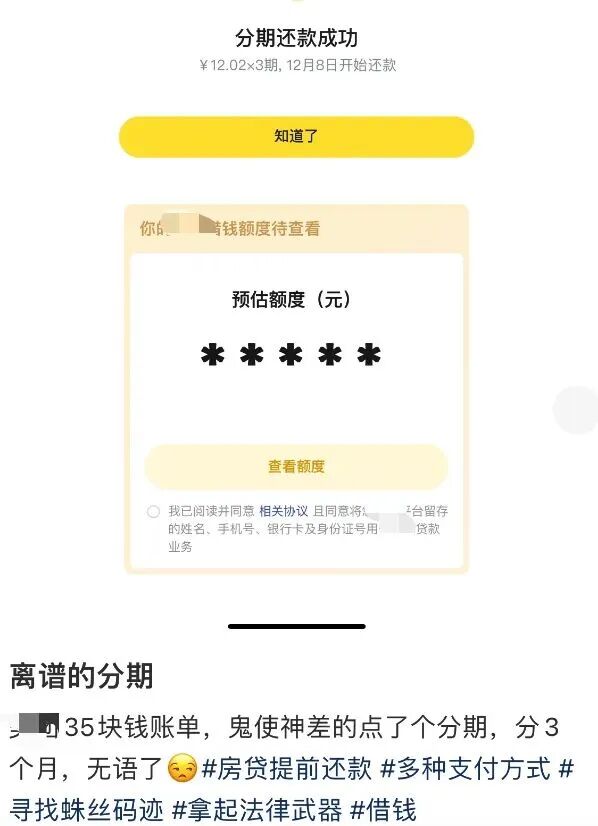

那些藏在支付页里的 “隐形贷款”

你有没有过这样的经历:花几块钱扫码骑车,付款页默认勾选 “月付”;网购一件衣服,却被自动办理分期;打车支付完成,才发现用了 “白条” 付款;甚至只是随手点了个推荐弹窗,刷脸就被开通贷款服务。

这些不是个例,而是覆盖电商、外卖、出行、生活服务全场景的普遍乱象。

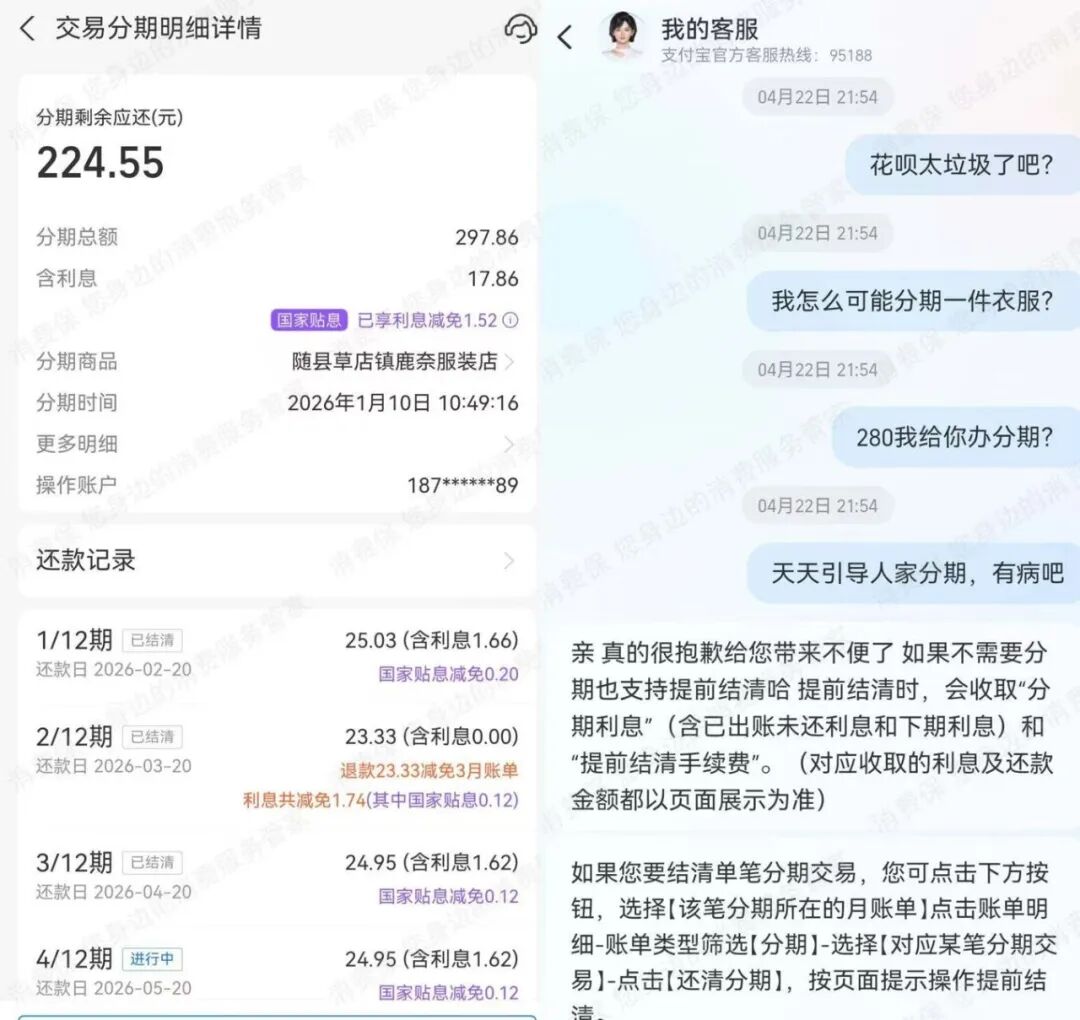

消费者季女士(化名)投诉称遭遇了花呗擅自分期的侵权行为:2026 年 1 月,她在服装店消费 280 元,用花呗正常付款,全程未申请、未授权任何分期操作。

直到 4 月核查账单时才发现,这笔订单被私自办理 12 期分期,总金额增至 297.86 元,凭空多出 17.86 元利息。

消费者供图

“我怎么可能分期一件 280 元的衣服?” 季女士的愤怒,道出了无数消费者的心声。平台利用信息差与操作漏洞,擅自侵犯用户的知情权、自主选择权与财产安全权,早已成为行业潜规则。

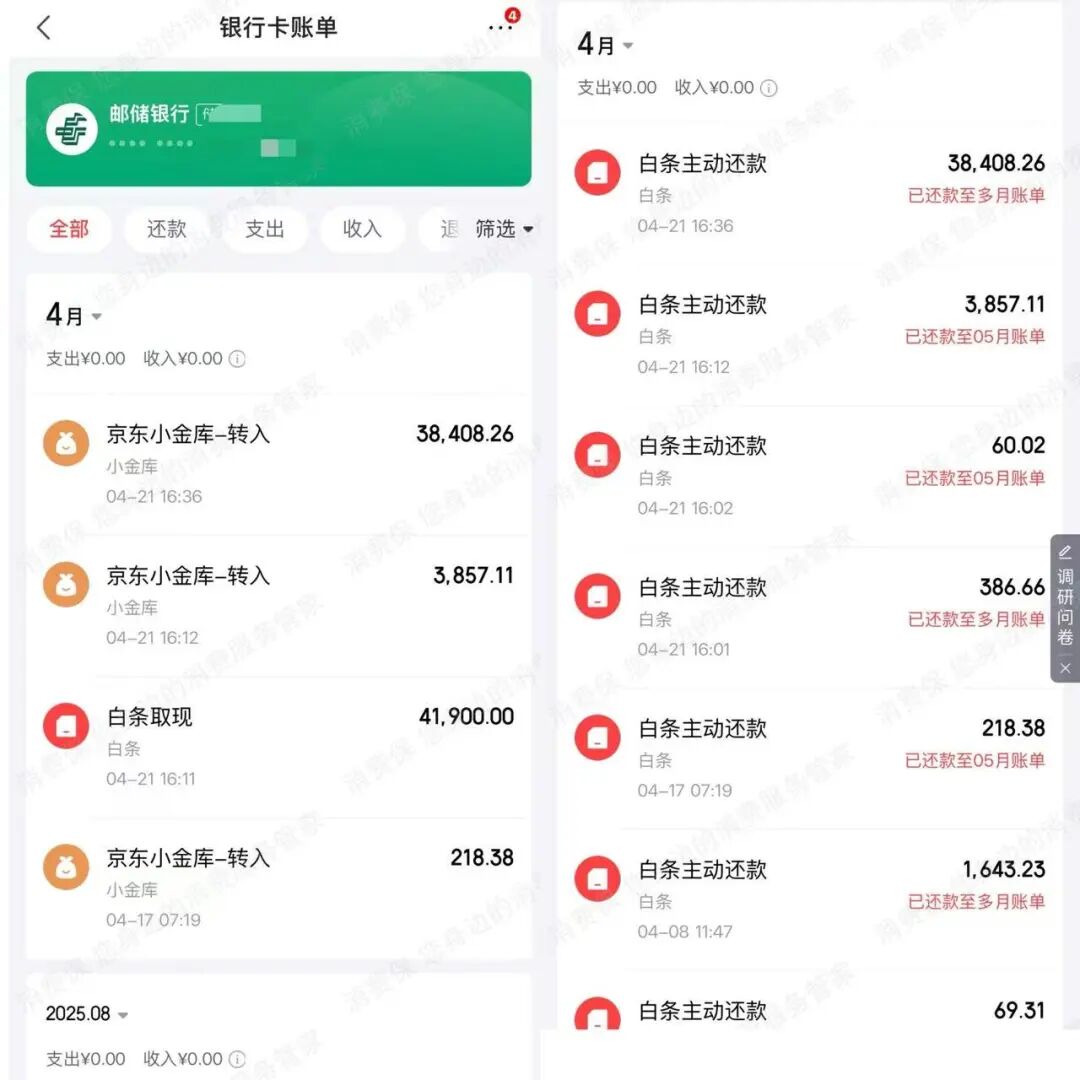

无独有偶。2026 年 4 月 21 日,消费者魏先生在京东商城浏览时,被平台推荐引导,仅随手点击并完成人脸核验后,即被开通京东白条贷款,在意识到后立即还款,仍产生三百余元息费。

消费者供图

魏先生质疑平台未经明确同意、以诱导方式擅自开通金融服务,涉嫌欺诈,要求退还差价。

从几元钱的小额消费,到几百元的日常支出,信贷产品像 “隐形补丁” 一样,被强行嵌入支付流程。

平台用 “优惠支付”“分期立减” 等模糊话术混淆概念,搭配默认勾选、弹窗诱导、前置推荐等套路,让消费者在不知情、未授权、不了解信贷属性的情况下,被动背上负债,甚至逾期后才知晓自己 “被贷款”。

这些乱象并非偶然,而是刻意设计的获客套路。而这一切,都建立在牺牲消费者权益的基础上。

金融投诉近 50 亿,网贷占比近八成

消费保 2025 年年度投诉数据,彻底揭开了行业的真实面目:

涉诉金额断层第一。金融保险行业涉诉总额49.64 亿元,远超第二名社会服务(24.01 亿元)、第三名电商(10.87 亿元),成为消费者权益受损最严重的领域。

来源:消费保数据研究院

网贷成投诉重灾区。金融保险细分领域中,网贷投诉占比高达 79.22%,一家独大;投诉量同比暴涨286.67%,增长速度惊人。保险、银行、第三方支付投诉同样大幅增长。

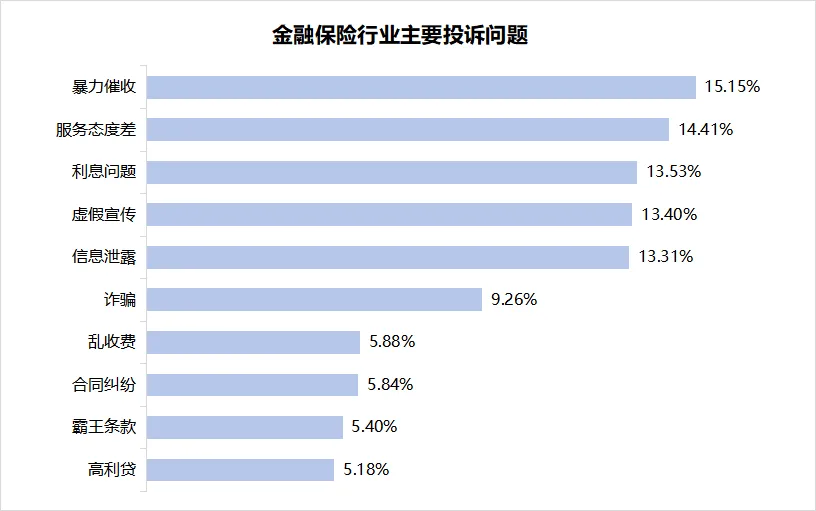

投诉问题触目惊心。暴力催收(15.15%)、服务态度差(14.41%)、利息问题(13.53%)、虚假宣传(13.40%)、信息泄露(13.31%)位列前五;诈骗、乱收费、霸王条款、高利贷等问题紧随其后,形成完整的侵权链条。

来源:消费保数据研究院

从被动借贷的前端套路,到高额利息、信息泄露的中端侵害,再到暴力催收的后端施压,消费者从付款那一刻起,就可能陷入层层陷阱。而这一切的源头,正是支付与信贷深度捆绑、平台无底线导流放贷的行业顽疾。

两条红线,彻底切断诱导放贷

针对支付嵌入信贷的乱象,《金融产品网络营销管理办法》第十二条划出两条不可逾越的红线,直击行业命门:非银行支付机构,不得将贷款、资管产品列入支付工具选项;不得为贷款、资管产品等金融产品提供营销服务。

这意味着,花呗、白条、月付等信贷产品,必须彻底退出支付选项列表,不能再与余额、银行卡等常规支付工具并列展示。

同时,监管明确三大硬性要求:

展示区隔:收银台必须优先展示正常支付工具,信贷产品需在独立区域清晰展示,严禁混淆;

话术禁限:禁止使用 “低门槛”“秒到账”“低利率” 等诱导话术,不得片面宣传首期优惠忽悠分期;

禁止捆绑:严禁默认勾选、弹窗强制、误导性推荐,彻底杜绝被动开通信贷服务。

简单来说,以后付款时,你不会再被 “隐形贷款” 偷袭,每一笔借贷都将建立在知情、自愿、明确的基础上。

互联网 “放贷热” 彻底降温

互联网平台为何痴迷于在支付页嵌入信贷?答案只有两个字:暴利。

放贷业务分为自营放贷与助贷导流两种模式,后者无需承担坏账风险,仅靠流量导流就能赚取高额分润。

靠着 “支付场景引流→金融变现” 的模式,互联网大厂把民生消费场景变成了放贷流量池,放弃支付服务本源,一门心思靠流量赚快钱。这也是 “科技公司的尽头是金融” 的真实写照。

而新规的落地,相当于彻底切断了支付机构的金融导流核心盈利链:

短期来看,头部支付机构金融导流收入、联合贷分润将明显下滑,行业收入结构被迫深度调整;长期来看,支付机构必须回归支付本职,聚焦提升支付效率、优化用户体验、服务实体经济;消费金融行业竞争回归产品、利率、服务本身,告别套路式营销与无序内卷。

这不仅是商业模式的调整,更是行业价值观的纠偏。

对普通人意味着什么?

这场监管调整,最终受益的是亿万普通消费者:

付款彻底安心。告别默认勾选、被动分期、偷偷放贷,小额消费不用再提心吊胆,每一笔支付都清晰透明。

营销回归真实。“秒批”“低息”“零门槛” 等忽悠话术全面消失,分期成本、借贷风险如实告知,拒绝信息不对称。

投诉大幅下降。支付与信贷切割后,被动开通、误导借贷、擅自分期等投诉将显著减少,消费者维权成本大幅降低。

从季女士的花呗擅自分期,到魏先生的莫名开通白条,再到无数网友吐槽的抖音月付、美团月付套路,这些曾经让人无奈的侵权行为,将在新规落地后将得到有效遏制。

宇宙的尽头,不该是放贷;互联网的初心,本该是服务生活。

金融保险涉诉近 50 亿元、八成投诉来自网贷的惨痛数据,证明了无序放贷的危害。此次八部门联合出手,不只是花呗、白条、月付等“信用支付”类产品的调整,更是金融行业回归普惠本源、保护消费者合法权益的关键一步。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文丨子不语

编辑丨得鹿

数据支持丨数据研究院