深圳吴先生找到消费保称自己在2021年办理了平安银行信用卡,办理后自己不断收到短信和电话推销办理“备用金”,吴先生表示自己在对方没说明利息的情况下开通了备用金业务。吴先生称自己开通备用金后,信用卡只在2021年消费了400多元,后面这张信用卡从未使用。

但近期吴先生发现这张信用卡两年时间就产生了高达16996的利息,吴先生认为利率非常不合理,并且APP里对各种霸王条款的展示也很隐晦,备用金办理后也没收到过信用卡明细告知短信,要求退息。消费保接到投诉后,第一时间转到中国平安金融深圳总部处理,目前该投诉在消费保平台与深圳平安金融沟通后处理完毕。

在消费保平台,收到大量金融行业相关的投诉。截至2024年1月16日,消费保累计收到金融保险相关投诉176,350件,主要涉及网贷、第三方支付、POS机、保险、银行等子行业;累计涉诉金额超40亿元,有效投诉解决率为43.66%,为消费者挽回直接经济损失逾6.67亿元。

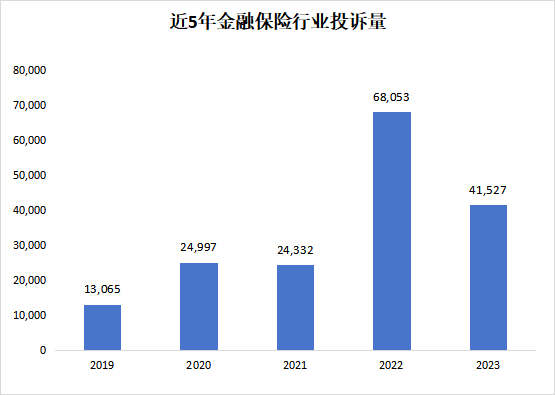

从近5年的投诉量情况得知,2022年金融保险的投诉量最高,为68,053件,较2021年同比增长179.69%;主要原因是:疫情三年以来,很多人收入锐减,想要通过网贷平台借款,许多不诚信的公司搭建所谓的借贷平台,骗取“会员费”;同时,还贷逾期大面积出现,导致催收纠纷的发生。2023年投诉量为41,527件,同比下降38.98%。

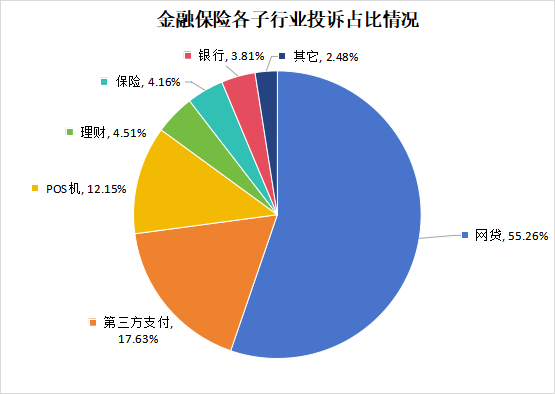

通过分析金融保险各子行业的投诉占比可知,网贷行业以55.26%的投诉占比位居榜首;第三方支付行业排行第二,占比为17.63%;POS机投诉占比为12.15%,排行第三。

1

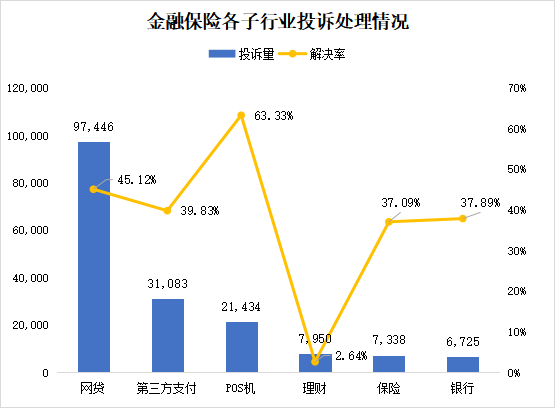

网贷投诉量位居行业第一

据统计,金融保险行业中网贷的投诉量为97,446件,位居行业第一,解决率为45.12%;第三方支付的投诉量为31,083件,排名第二,解决率为39.83%;POS机的投诉量排名第三,共21,434件,解决率为63.33%;此外,理财、保险和银行的投诉量也较高。整体而言,各子行业的投诉处理水平还有待进一步提高,相关企业需重视消费者诉求,改善服务质量。

网贷平台中,分期乐的投诉量最高,为4,740件,解决率为94.77%;京东金融和捷信金融的投诉量分别位列第二、第三,解决率分别为81.69%、86.92%。主要网贷平台投诉处理情况如下表。

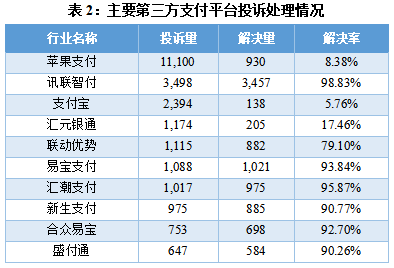

第三方支付平台中,苹果支付以11,100件投诉排行第一,但其解决率仅为8.38%,说明苹果支付在用户投诉处理方面有待提升;讯联智付的投诉量为3,498件,解决率高达98.83%,位列榜首。主要第三方支付平台投诉处理情况如下表。

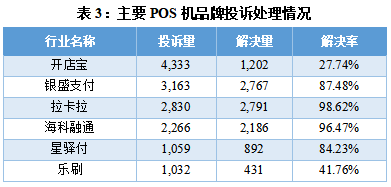

POS机相关品牌中,开店宝、银盛支付、拉卡拉的投诉量排行前三。在投诉处理方面,拉卡拉的解决率最高,为98.62%,海科融通次之,为96.47%;开店宝、乐刷等品牌的投诉时效有待提升。主要POS机品牌投诉处理情况如下表。

2

涉嫌诈骗、乱收费问题占比较高

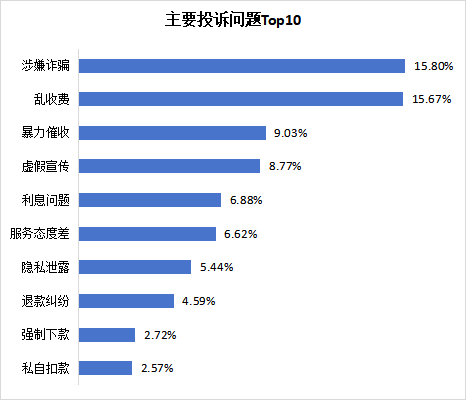

金融保险行业主要投诉问题集中在涉嫌诈骗、乱收费、暴力催收等方面。其中,涉嫌诈骗占比最高,为15.80%;乱收费次之,占比15.67%。金融保险行业突出投诉问题如下:

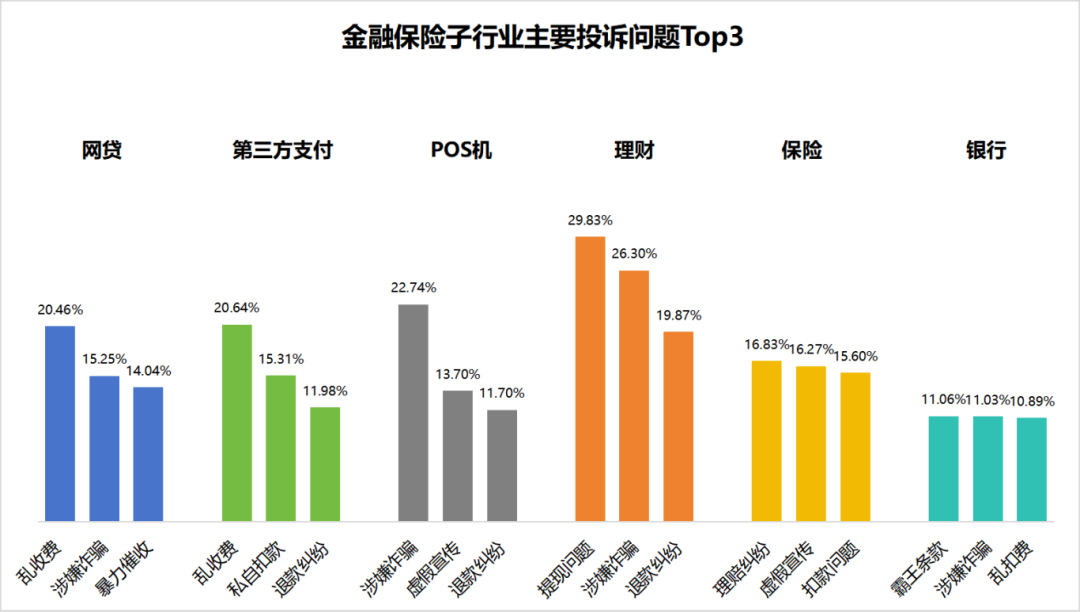

通过分析金融保险各子行业被诉问题发现,网贷行业中乱收费、涉嫌诈骗和暴力催收问题位列前三名,其中乱收费占比最高,为20.46%;第三方支付行业中,乱收费问题同样占比最高,为20.64%,同时其私自扣款、退款纠纷相关投诉分别占比15.31%、11.98%;POS机中涉嫌诈骗相关投诉以22.74%的占比排行第一;理财行业相关投诉集中在提现问题、涉嫌诈骗和退款纠纷方面,其中提现问题占比最高,为29.83%;保险行业中涉及的投诉问题前三名分别是理赔纠纷、虚假宣传和扣款问题,三者占比均在15%以上;银行被诉问题中,霸王条款、涉嫌诈骗和乱扣费问题较多,占比均超10%。

由于网贷申请方便、无需提交大量证明材料、放贷快,互联网贷款成为了许多年轻人的新选择。然而,网贷使用场景复杂,信息多,许多规则、条款暗藏在某角落,很多消费者没有仔细阅读合同条款的习惯,忽视利率、高额服务费、合同条款等核心信息,从而导致收取会员费、暴力催收、高利息等一系列网贷纠纷的发生。

消费保平台关于苹果支付等第三方支付平台功能限制、未经允许私自扣款、客服不处理、未成年人游戏充值纠纷以及商家包月服务收费问题等相关的投诉增多。一些支付平台还无故从消费者银行卡扣除款项,存在乱收费盗刷的情况。

随着移动支付的普及,POS机成为越来越多商家的必需品。但是,在申请和使用过程中,很多商家可能会遇到一些问题,比如业务员推销时涉嫌虚假宣传、押金不退等问题。特别是关于POS机退押金骗局,也给商家带来了很大的困扰和经济损失。

首先,首月低价送百万医疗保险的骗局层出不穷,听起来很诱人,实则背后套路满满,诱导用户购买保险后没有任何提示或信息,在次月自动续费钱也没有任何提示,用户申请退保流程繁琐,最终导致理赔难。另外,存在一些保险App弹出窗口,诱导不熟悉的老人投保,在老人不知道的情况下,自动扣除费用。同时,保险业务员在销售保险时,夸大保险内容,且未讲解保险合同条款以及赔付责任,消费者购买后想要退保投诉无门。

3

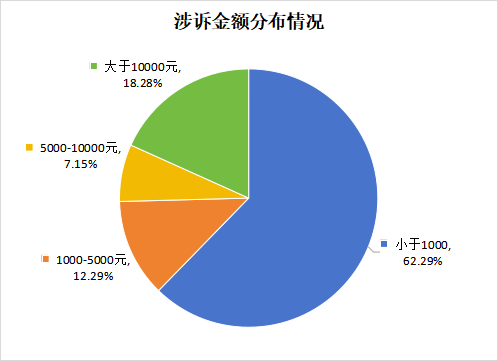

涉诉金额千元以内的超六成

金融保险相关投诉中,涉诉金额小于1000元的投诉量占比62.29%,其次是金额大于10000元的投诉,占比18.28%。

4

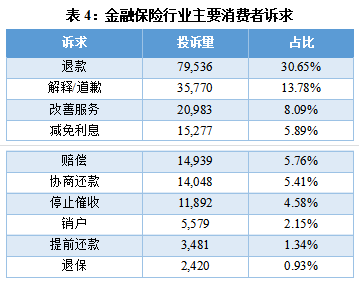

退款要求占比高达30.65%

金融保险行业消费者的投诉要求主要包含退款、解释/道歉、改善服务、减免利息等;其中,要求退款的投诉高达79,536件,占比30.65%;要求解释/道歉的次之,共接到相关投诉35,770件,占比13.78%。

5

投诉地域分析

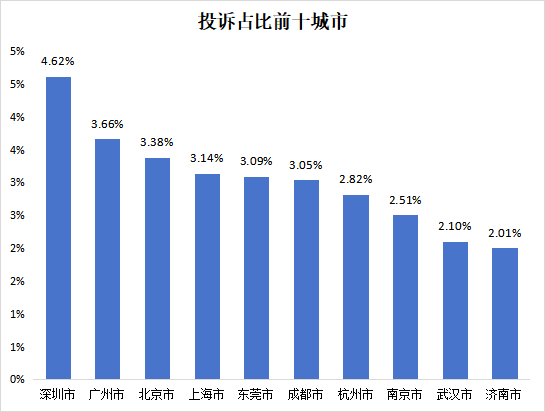

据统计,金融保险行业相关投诉用户聚集城市中,深圳市以4.62%的投诉占比位居首位;广州市和北京市分别排名第二、第三,占比为3.66%、3.38%。

消费保认为,消费者在购买金融保险产品或服务时要谨防“掉坑”,一是充分了解产品:在购买金融保险产品时,消费者应充分了解产品的性质、收益、风险等信息,避免盲目购买。二是确认合同:购买金融保险产品时,消费者应仔细阅读合同条款,确认自己的权益和义务。三是保留证据:保留好购买证据和相关文件,如合同、收据、广告宣传资料、电子邮件等,以便在出现问题时维护自己的权益。四是树立理性投资观念:购买保险、理财产品时要认清保险、银行等机构的资质,了解各项条款,不轻信“代理维权”“代理退保”等虚假承诺,谨防被销售误导而购买不需要的产品。五是及时投诉:如果发现任何问题,消费者应尽快向相关机构(如金融监管机构、消费者协会等)进行投诉。

对于金融保险平台,一是保持透明度:金融保险平台应提供完整、准确、透明的产品信息,让消费者能够做出明智的决策。二是建立有效的投诉处理机制:平台需要建立一套有效的投诉处理机制,包括接收投诉、调查投诉、解决投诉等环节。这不仅能帮助消费者解决问题,也能提升平台的信誉。三是加强员工培训:平台应对员工进行规范的培训,确保他们能够提供高质量的服务,并能正确处理消费者的投诉。四是遵守法规:金融保险平台必须严格遵守相关法律法规,尊重消费者的权益,避免出现违法行为。

有消费纠纷怎么办?

1、搜索小程序【消费保投诉】投诉

2、点击消费保微信号底部菜单-我要投诉

3、点击消费保微信号底部菜单-我要投诉-会员服务

4、百度搜索【消费保投诉】官网-我要投诉,进行投诉