日前,成都警方打掉一个伪装成住房租赁公司的"套路贷"团伙,控制73名涉案人员,冻结资金2600万元。

套路贷滚利百倍

3套房被强制执行

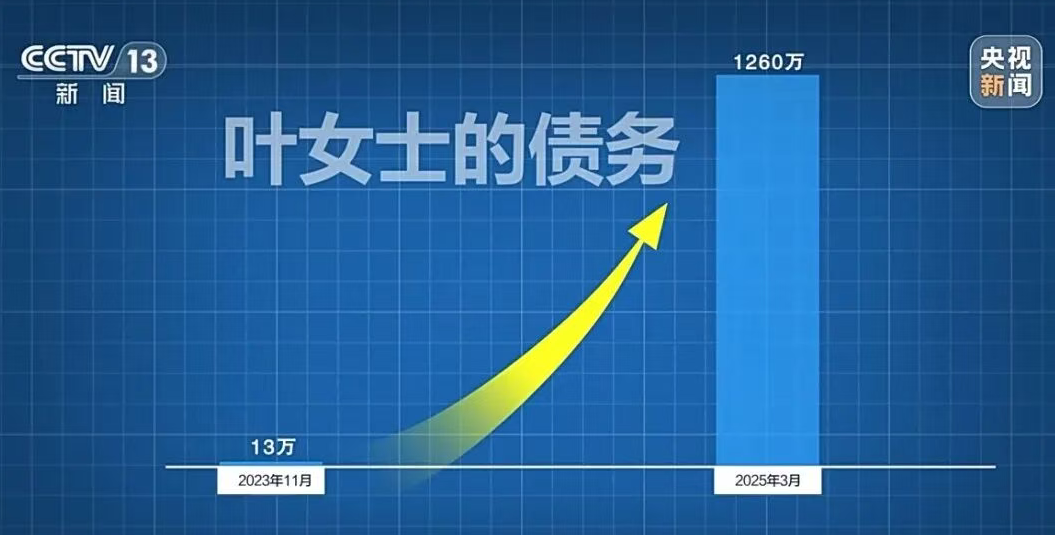

2023年,叶女士因资金周转需要,接到自称与"金融管理部门"合作的贷款推销电话。业务员为叶女士量身定制了三份合同:《借款协议》约定借款13万元,期限6个月,月息1.5%;《房屋托管合同》承诺无论是否有租客,叶女士每月可获2.3万元固定收益;《授权委托书》中暗藏"年租金30%违约金"条款。急于用钱的叶女士签约时未注意细节。

借款到账当天,叶女士就被以渠道服务费、房屋评估费名义扣减2.6万元,实际到手仅10.4万元。 此后一年多,她未收到一分租金,债务反而飙升至1260万元,三套房产被强制执行。

警方调查发现,该团伙表面按市场规则收租履约,实则通过隐蔽操作引导借款人"违约"牟利。他们套用正规合同模板,在补充协议中悄悄加入高额违约金条款,并与多家小贷公司、担保公司签订"联合授信"协议,通过文字游戏以年化180%的利率放贷赚取巨额差价。

2025年7月,成都仲裁委连续受理多起"住房租赁合同纠纷",案件特征高度一致:被申请人全部缺席并"默认"巨额违约金;申请人均为同一家公司;每套房屋在仲裁前都被申请财产保全。专案组通过大数据交叉比对仲裁记录、抵押合同和警情,串并出200余名受害者,最终锁定该团伙。

此外,警方通过股权穿透发现,所谓"联合授信"方幕后股东与该住房租赁公司高度重合,这些看似独立的金融机构实为"一家人",租赁牌照只是掩盖非法放贷的幌子。

成都警方提醒,一旦发现陷入"套路贷",应及时保留合同、转账记录、催收证据,第一时间向公安机关报案。

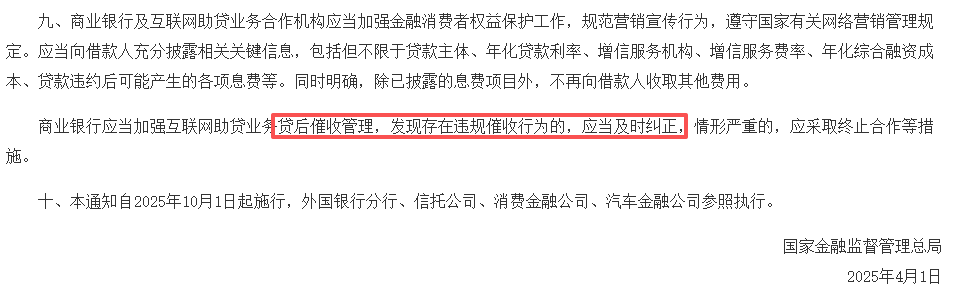

2024年4月,国家金融监管总局发布助贷新规《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,要求商业银行将增信服务费计入综合融资成本,年化利率控制在24%以内。新规于2025年10月1日正式施行,明确"增信服务机构不得以咨询费、顾问费等形式变相提高费率",并要求充分披露贷款关键信息,加强贷后催收管理。

网贷投诉创新高

“停催” 成了最核心诉求

2025年10月1日至今是助贷新规落地首个季度,其规范网贷行业的成效仍待观察。据消费保最新发布的《网贷行业投诉分析报告》,截至 2025 年12月17日,平台共收到关于金融网贷投诉47.69万件,涉及金额50.02亿元,投诉解决率仅为 46.57%。

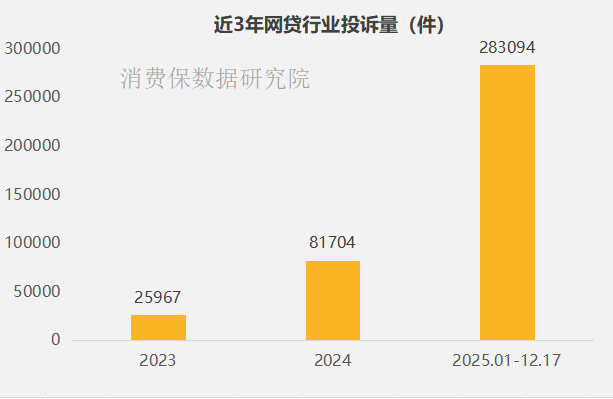

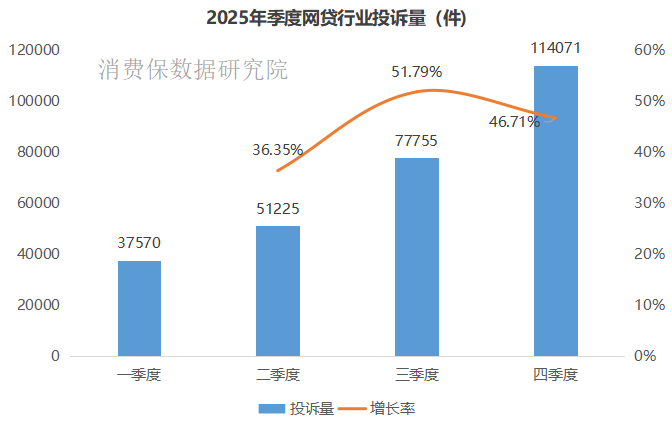

观察网贷行业近三年增长趋势:2024 年投诉量较 2023 年大幅增长 214.65%;2025 年(截至 12月17日)延续增长态势,投诉量超28万件,创下历年新高!

从2025年季度分布来看,一季度投诉量为37570件,二季度增长至51225件(增长率36.35%),三季度进一步攀升至77755件(增长率达到51.79%的峰值),到四季度投诉量已达114071件,增长率则略有回落至46.71%。

整体来看,2025年网贷行业的投诉量全年呈持续上升趋势,增长率虽在四季度略有放缓,但始终保持较高水平,反映出网贷行业全年纠纷规模在不断扩大。

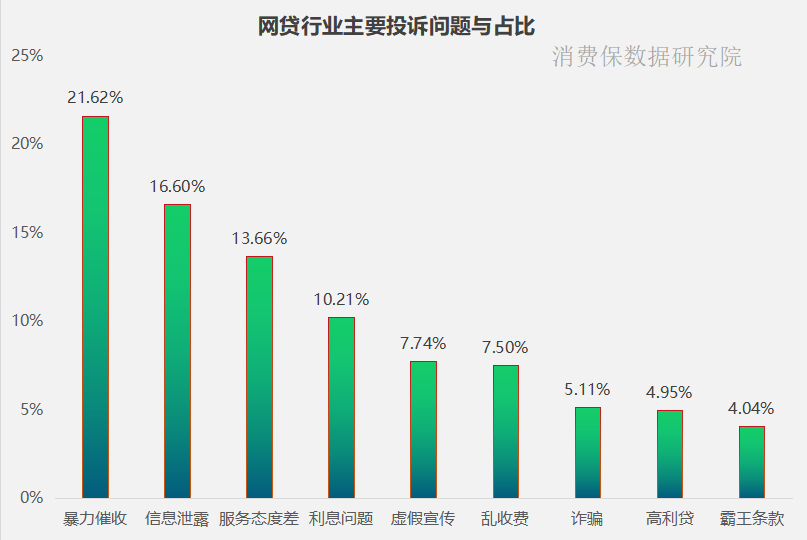

报告显示,网贷行业的用户投诉呈现出明显的集中化特征,具体来看:暴力催收(21.62%)、信息泄露(16.6%)、服务态度差(13.66%)占比位列前三,是投诉的核心领域。

利息问题(10.21%)、虚假宣传(7.74%)投诉也不少,反映出网贷行业在服务流程规范、收费透明化等环节存在较大改进空间。

报告还显示,“停止催收” 是消费者最核心诉求,投诉占比高达19.08%。

鹿优选:曾爆“砍头息”,又陷暴力催收

今年9月中旬,消费电子曾报道过鹿优选平台以担保咨询费名义收取高额利息,“会员费”变“砍头息”的例子。

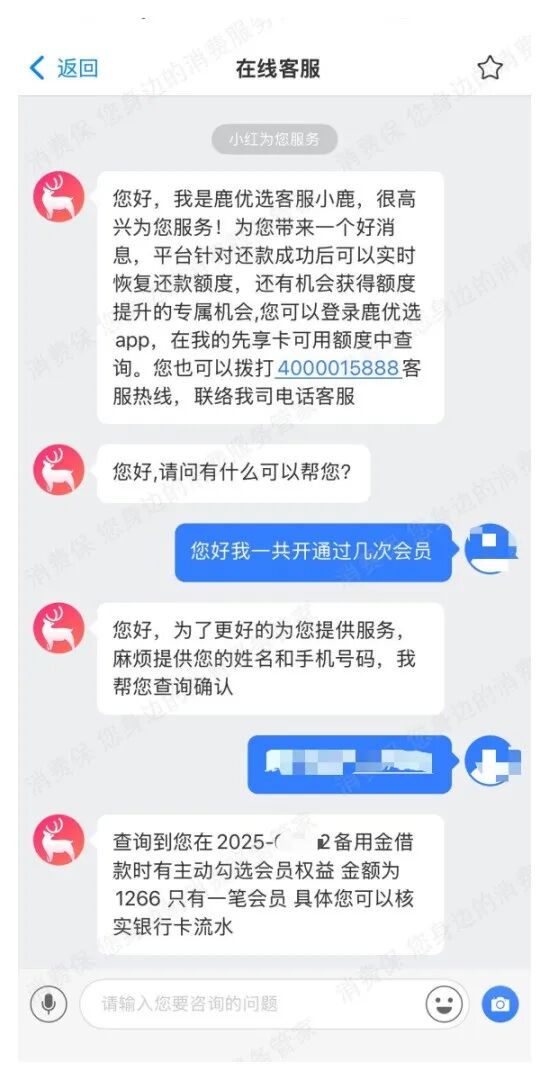

近日消费者李先生(化名)投诉,其通过厦门沃橙电子商务有限公司运营的鹿优选平台借款8200元,在不知情的情况下扣除1266元会员费。

李先生斥其侵害了消费者的知情权与自主选择权,要求退还不合理扣款。

据消费保平台最新数据,截至2025年12月17日,鹿优选相关投诉投诉量达2547条,较3个月前近乎翻倍,涉诉金额约642万,投诉解决率仅7.5%。

除了"乱收费""私自扣费"等问题,不少投诉者表示遭到鹿优选委托的第三方平台“暴力催收”。

“暴力催收”事实上已成为整个网贷行业的顽疾,鉴于此,助贷新规(金规〔2025〕9号)明确要求加强贷后催收管理。

如果说鹿优选“暴力催收”是借款人不能承受之重,那么鑫怡贷“空手套白狼”的套路,更是击穿下限。

鑫怡贷:钱没到位先背债

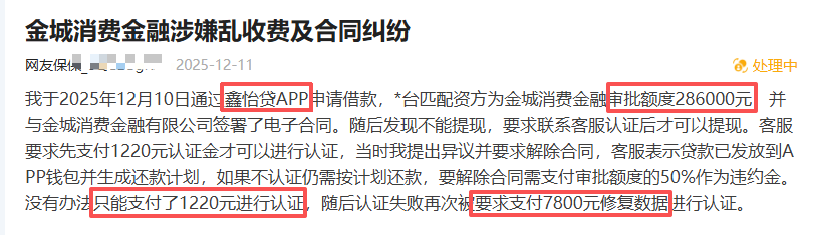

12月18日,赵女士在消费保平台投诉称,她于2025年12月16日在衡阳菱棕商贸有限公司旗下的鑫怡贷平台贷款10000,疑似遭遇“套路贷”。

据赵女士介绍,签署合同后贷款并未下款到她的银行卡,而是显示在平台钱包里,而还款账单却如约而至。

“如果要提现,就要找客服交220元、1000元认证费,要做两次才可以提现。钱没到账还必须还款,他们这是想做无本生意!”赵女士醒悟到可能遭遇“套路贷”,要求解除合同、清除实名认证信息,遭到客服拒绝:不认证不强求,按时还款就行!

这家名为“鑫怡贷”平台的套路:贷款金额仅限于平台内“数字游戏”,不能提现。如果想提现,会掉入另一个陷阱,诱导支付“认证费”“数据修复费”等,若想解约则还有占审批额度50%的“违约金”。巧立名目的收费,贷款越多、宰得越狠,付的越多、陷得越深,不过是另一种形式的“套路贷”。

它们往往套用多张外壳,依托不同企业或商铺,但都指向“鑫怡贷”APP,除上述赵女士提到的衡阳菱棕商贸,多位借款人提及的“金城消费金融有限公司”,天眼查显示已责令关闭。

用户画像:

男女相对均衡,90后占比过半

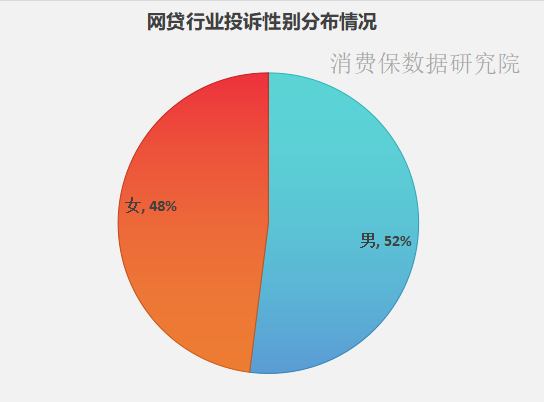

据2025年(截至 8 月)统计,网贷行业投诉用户中男性占比 52%,女性占比 48%,男女比例相对均衡,无明显性别偏向性。

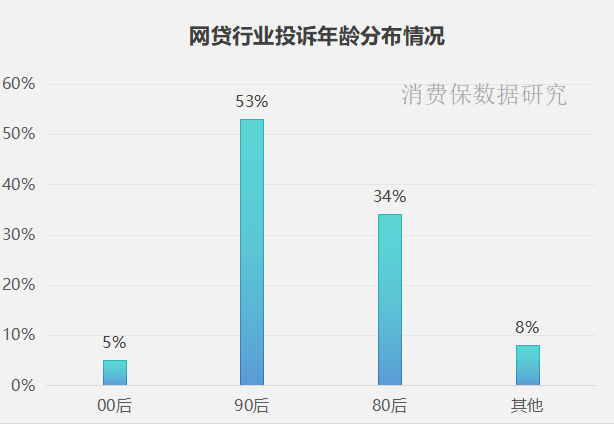

从年龄维度分析,90 后是投诉主体,占比高达 53%,80 后次之,占比为 34%,二者合计占比超 85%,凸显中青年群体在网贷投诉中的高占比特征。

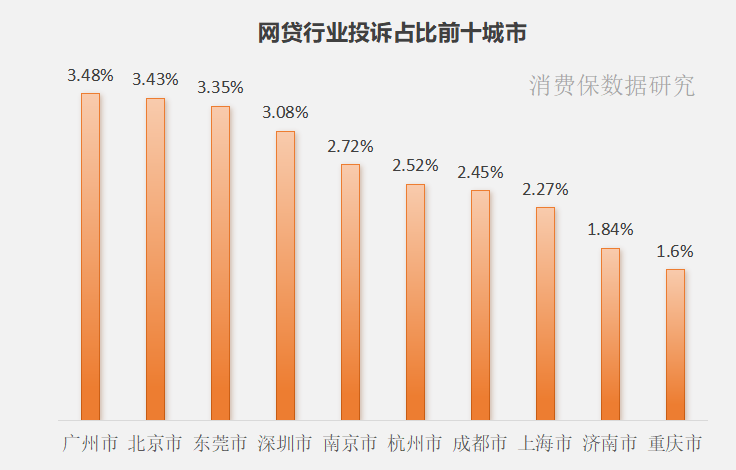

从投诉用户聚集城市看,广州以3.48%的投诉占比位居首位;北京和东莞分别排名第二、第三,占比为3.43%、3.35%。

根据网贷行业相关投诉,消费保研究院专家建议如下:

首先,选择正规金融机构,详细了解贷款的利率、期限、还款方式及可能涉及的费用,避免陷入高利贷或套路贷。

其次,评估自身还款能力:在申请贷款之前,确保能够按时还款。不要过度借贷,以免陷入债务困境。同时,制定合理的还款计划,并尽量提前还款以减少利息支出。

第三,警惕暴力催收:如无法按时还款,应及时与平台沟通并寻求解决方案。对于任何形式的暴力催收或骚扰行为,要保持冷静并立即报警。同时,向相关监管部门投诉,维护自己的合法权益。

第四,增强金融知识:提高个人金融素养,了解基本的借贷知识和风险,避免因缺乏金融知识而受到不公正借贷条款的侵害。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文 |子不语

编辑丨得鹿

数据支持 | 九九