失业已是最难的时候,等来的却不是理解,而是平台的拒绝、消失的合同和没完没了的催收短信......别慌,这不是个例!今天消费保就教大家如何高效维权,一步步拿回属于你的尊严和权利。

01.失业不是你的错,这些“坑”你无需再忍

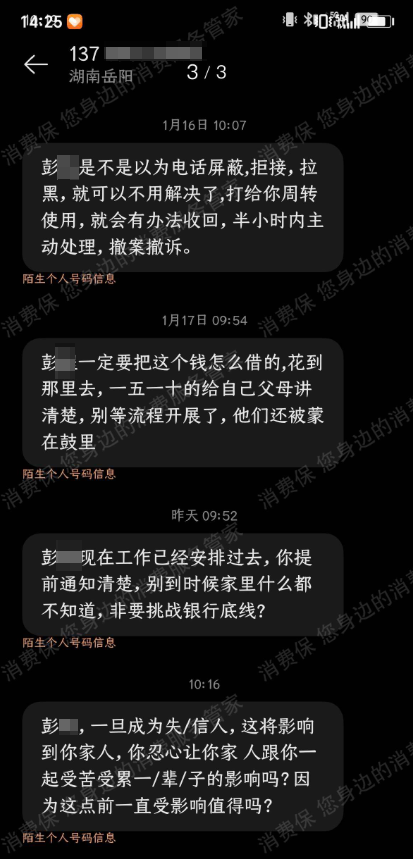

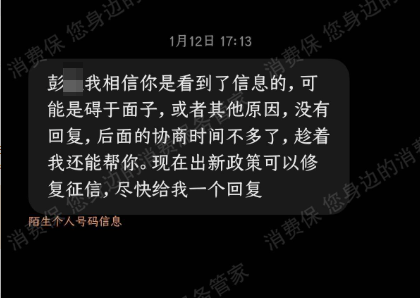

逾期后,你遇到的这3件事全是违法的

暴力催收:协商被拒后,威胁短信轮番轰炸。目的不是解决问题,而是击垮你的心理防线。

拒给合同:想搞清楚自己欠了谁的钱、利息怎么算,平台却一口回绝。合同在哪?利率合规吗?全成了谜。

协商无门:失业这样的客观困难,在催收面前成了“借口”,换来的只有冷冰冰的拒绝。

这两大权利,法律早就给你了

权益一:查看合同,是你的法定权利

《消费者权益保护法》第八条明确:消费者享有知悉其接受服务的真实情况的权利。平台拒绝提供合同,本身就是违法行为。 合同里藏着利率红线、资金方信息,不给你看,往往是因为他们自己“见不得光”。

权益二:失业无力还款,有权要求协商

有还款意愿但暂时没能力,这不叫“恶意逾期”。《商业银行信用卡业务监督管理办法》第70条的精神同样适用网贷:因特殊情况(如失业)导致还款困难,借款人有权申请协商延期或分期,平台不得直接拒绝。

协商是你的权利,不是平台的施舍。越是拒绝协商、暴力催收的平台,越说明它们在用违规手段牟利。

02.硬气维权三步走

第一步:留证据

请立刻保存这4类材料:

催收短信/通话录音:证明暴力催收的存在;

协商聊天记录:证明你主动沟通但被拒绝;

索要合同记录:证明平台拒不给合同;

失业证明:证明你确实无力还款(离职证明、社保断缴记录等)。

关键提醒:证据越全,投诉越硬!

第二步:与网贷平台再沟通

通过微信、邮件或APP客服,正式向平台提出两点要求:

立即提供贷款合同;

协商延期或分期还款。

同时明确告知:“暴力催收+拒给合同已涉嫌违规,若再不配合,我将向监管部门投诉。”

注意: 一定要用文字形式,留下沟通记录。

第三步:向监管部门投诉

12315:针对平台拒给合同(侵犯知情权)、暴力催收(侵犯人格权)等违规经营行为,直接通过全国12315平台或APP提交投诉,市场监管局将依法调查处理。

12378:国家金融监督管理总局,适用于投诉网贷平台违规催收、拒绝协商。拨打时说明平台名称、资金方(如银行或信托),监管将督促金融机构履行合规义务。

03.上消费保发起投诉!

在消费保投诉平台以“网贷”为关键词搜素,发现有数万条相关投诉,不少消费者投诉网贷平台存在“虚假宣传”“暴力催收”等问题。如果您对平台的处理结果不满意,还可以上消费保投诉平台发起投诉!消费保作为中国电子商会旗下的服务保障平台,已经为数万名消费者解决相关投诉!

使用指南:

用“消费保”发起投诉简单又快速!直接点击链接,复制模板即可高效发起投诉!

投诉模板(超快填写):本人于X月X日在XX网贷平台进行网贷,现在因为个人原因无法还款,遭遇XX问题(简述您的问题即可,如:暴力催收),与商家反复协商后无果。现要求:1.停止催收;2.网贷平台与本人协商还款时间;3....(您的额外诉求)

注意:消费保平台针对于“网贷维权”提供专业的法律服务!点击下方开启高效维权!

消费者在消费保平台发起投诉成功维权