你以为网贷合同上的利率就是真实的?太天真了。一笔399元的“会员费”,就能让年化4.7%的“低息贷款”,瞬间变成利率超70%的高利贷。更离谱的是,银行明明是该监管的一方,却全程“隐身”。如果你也遇到过这种“变相砍头息”,这份维权全攻略,教你精准投诉、追回违规费用,拒绝被套路。

01.案例解析

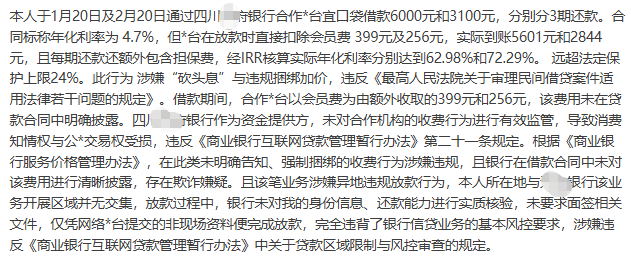

来自四川的彭先生于2026年1月20日、2月20日,通过四川某府银行合作平台宜口袋,分别借款6000元、3100元,均分3期还款。合同标称年化利率仅4.7%,看似很低,但平台在放款时,直接扣除了399元、256元的“会员费”,实际到账仅5601元、2844元。

更过分的是,每期还款时,还需要额外支付担保费,经IRR核算,两笔借款的实际年化利率分别达到62.98%、72.29%,远超法定保护上限24%!

四川某府银行作为资金提供方,既没有在合同中披露“会员费”“担保费”,也没有对合作平台的违规收费行为进行监管,甚至存在异地违规放款、未实质核验借款人身份和还款能力的问题,多项违规触碰到法律红线。

而这种“会员费=变相砍头息”的操作,并不是个例——很多银行合作的网贷平台,都在靠这种“低标称年化+隐形收费”的套路,收割消费者。

02.会员费、担保费,哪些情况属于违规?

平台收会员费、担保费,到底合不合法?未披露、强制捆绑的收费,全是违规!

“会员费”=变相砍头息

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,预先在本金中扣除利息(或变相扣除费用)的,人民法院应当将实际出借的金额认定为本金。平台放款前扣除会员费,本质就是砍头息,违法!

未披露收费=侵犯知情权

《商业银行互联网贷款管理暂行办法》第二十一条明确规定,银行应当对合作机构的收费行为进行有效监管,确保收费透明、合规。天府银行未披露会员费、担保费,违反此规定,侵犯消费者知情权和公平交易权。

实际年化超24%=高利贷

法定民间借贷利率司法保护上限为24%,超过部分,消费者有权拒绝偿还。案例中IRR年化超60%,属于典型高利贷,违规且不受法律保护。

03.优先与平台进行协商

优先选择官方客服电话或在线客服,全程录音。如果对方要求加微信私下沟通,一律拒绝——所有协商必须留痕。你不是在“求”他们,而是在“告知”他们违规了。

沟通话术(直接套用):“本人于XX时间通过XX平台(与XX银行合作)借款XX元,平台放款前扣除会员费XX元,合同未披露该收费,实际年化超24%,属于违规砍头息和高利贷。根据相关法律规定,要求退还违规收费,并调整还款计划,超出24%年化的利息我有权拒绝偿还,请在3个工作日内回复,否则将向金融监管部门投诉。”

提醒:沟通时全程录音、留存聊天记录,避免对方推诿扯皮。若平台或银行拒绝协商、拖延回复,直接进入下一步。

04.上消费保发起投诉!

在消费保投诉平台以“网贷”为关键词搜素,发现有数万条相关投诉,不少消费者投诉网贷平台存在“虚假宣传”“暴力催收”等问题。如果您对平台的处理结果不满意,还可以上消费保投诉平台发起投诉!消费保作为中国电子商会旗下的服务保障平台,已经为数万名消费者解决相关投诉!

使用指南:

用“消费保”发起投诉简单又快速!直接点击链接,复制模板即可高效发起投诉!

投诉模板(超快填写):本人于X月X日在XX网贷平台进行网贷,现在因为个人原因无法还款,遭遇XX问题(简述您的问题即可,如:暴力催收),与商家反复协商后无果。现要求:1.停止催收;2.网贷平台与本人协商还款时间;3....(您的额外诉求)

注意:消费保平台针对于“网贷维权”提供专业的法律服务!点击下方开启高效维权!

消费者在消费保平台发起投诉成功维权