3月25日,国家市场监督管理总局官网转载《经济日报》评论文章《外卖大战该结束了》,向市场传递了一个明确的监管信号:持续一年多的外卖平台补贴混战,必须熄火了。

这场始于2025年2月的“百亿补贴”大战,美团、京东、阿里三巨头累计烧掉了800亿至1000亿元,最终以各方元气大伤的代价迎来了监管的终结。

然而,战火并未真正熄灭。外卖大战刚按下暂停键,各大平台的目光已经迅速转向了另一个战场——本地团购业务。

2026年2月,抖音推出独立团购App“抖省省”,淘宝闪购在多个城市悄然上线到店团购,京东也于4月初正式推出“美食团购”业务,覆盖全国百城百万餐饮门店。刚刚经历了外卖大战的洗礼,互联网大厂们似乎又要迎来新一轮的“团购大战”。

抖省省入局,

战火从外卖转移到团购

2025年下半年,就在美团被外卖大战牵制大量精力之际,抖音选择了避开正面战场,转而加注到店团购。

抖音集中资源进攻餐饮团购市场,在济南等首批试点城市提供高达6%到10%的货补,推动当地核销GMV反超美团。这一策略取得了显著成效:2025年抖音生活服务全年支付GMV突破8500亿元,同比增长59%,逼近美团的规模。

与此同时,淘宝闪购也开始了到店团购的布局。2025年9月,其“到点团购”业务在上海、嘉兴和深圳三个城市低调上线。春节前后,BD团队在这三个试点城市加速跑马圈地,加紧拓展线下商户。

据悉,淘宝闪购的到店团购业务预计4月将全面铺向一二线城市。

京东则采取了更为系统性的布局。经过外卖业务一年的摸索,京东已初步搭建了本地生活商家合作网络、达达履约体系与用户认知基础。

4月3日,京东正式上线“美食团购”业务,首批覆盖全国百城、百万餐饮门店,形成了“到家(外卖、即时零售)+到店(团购、七鲜)”的完整本地生活服务闭环。

在这轮团购热潮中,抖音的动作最为引人注目。2月10日,抖音生活服务正式推出官方独立团购App“抖省省”,同步登陆苹果、安卓等主流应用商店。

这款App的定位非常纯粹,首页是优惠活动和店铺分类,第二页就是订单和核销码。其核心逻辑是“买券、用券”,最大化提升交易效率。

这与抖音主站形成了明显的差异化分工:主站继续做“内容种草”,而抖省省则承担“交易转化”的角色。

从市场反馈来看,抖省省的冷启动效果显著。上线首日便冲到App Store免费榜购物类第2名,随后在2月13日登顶购物榜第一,并一直保持到2月底。平台还推出了新用户首周每天最高12元的专属优惠券,叠加补贴后部分团购套餐价格做到了全网最低或最低之一。

团购大战会否重演

外卖大战的剧本

面对各大平台的密集动作,外界不禁要问:这场团购大战是否会重演外卖大战的剧本?要回答这个问题,需要从几个维度进行分析。

从监管环境来看,情况已经不同。外卖大战期间,监管部门通过约谈、发布评论文章、进驻平台开展反垄断调查等多种手段叫停了无序竞争。

2026年3月,北京市监管部门通报的“内卷式”竞争问题中,已经明确将擅自为商家上架促销活动、强制要求全网最低价等行为列为重点整治对象。

这意味着,新一轮团购竞争不太可能以简单粗暴的补贴战形式展开。新入局者可以以更稳健的方式切入团购赛道,无须陷入大额补贴的恶性竞争。

从竞争逻辑来看,团购与外卖存在本质差异。外卖比拼的是履约密度和规模效应,是重资产模式;而到店团购更侧重于流量分发和商户资源整合,是轻资产模式。

这决定了团购竞争的焦点不会仅仅是价格补贴,而是更加多元:内容种草能力、商家供给体系、用户搜索习惯、核销转化效率等都将成为关键变量。

从各平台的战略选择来看,差异化竞争的趋势已经显现。

抖音以流量分发和内容种草见长,通过抖省省独立App强化交易转化;美团依托成熟的商户网络和高核销率固守阵地,同时加码AI技术;淘宝闪购整合阿里生态资源,在多平台之间形成协同效应;京东则聚焦品质正餐方向,试图在细分市场建立差异化优势。

团购大战可能带来什么

对于消费者而言,平台竞争加剧短期内有望带来更丰富的优惠选择和更便捷的消费体验。消费者可以像对比价格一样在不同平台之间选择团购套餐,享受竞争带来的红利。

但需要警惕的是,如果竞争走向极端,商家可能被迫压缩成本、牺牲品质,最终受损的还是消费者。

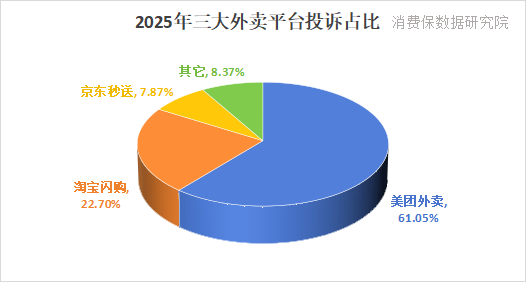

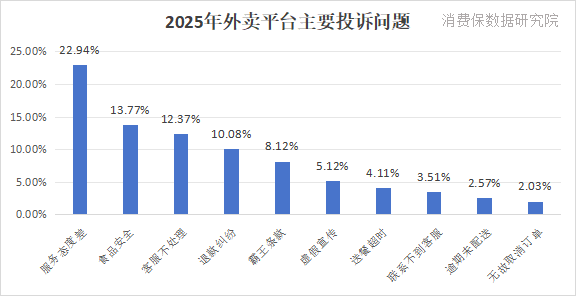

据消费保平台数据,2025年外卖平台相关投诉已达51434件,投诉占比最高为美团外卖(61.05%),其次是淘宝闪购、京东秒送,占比分别为22.70%、7.87%。消费保平台接到的投诉中,食品安全投诉占比高达13.77%,位列第二。

对于各大平台而言,团购大战既是机遇也是挑战。

机遇在于,本地生活服务市场规模庞大,艾媒咨询数据显示2025年中国O2O市场规模达3.89万亿元,预计2028年将接近6万亿元。

挑战在于,到店团购是美团的核心腹地,美团经过多年深耕积累的商户资源和用户心智难以在短期内被撼动。

抖音虽然GMV增长迅猛,但核销率低是其长期短板;淘宝闪购虽然在加速布局,但商家供给体系和用户习惯仍需时间培育;京东虽然在电商和即时零售领域有积累,但在到店团购领域尚未形成用户认知。

回顾过去一年的外卖大战,再到如今团购领域的新一轮竞争,可以看到一个清晰的趋势:互联网平台在本地生活领域的竞争正在从单一的价格战升级为多维度的生态竞争。

无论是美团的技术驱动、抖音的内容驱动、阿里的生态协同,还是京东的品质差异化,都在试图构建各自的竞争壁垒。

团购大战是否会演变成外卖大战那样的大规模补贴混战?答案应该是否定的。

经历了外卖大战的教训和监管的介入,各平台的竞争策略正在变得更加理性和可持续。但这并不意味着竞争会减弱——相反,随着抖省省、淘宝闪购、京东团购等新玩家的加入,本地生活团购市场将迎来更加多元和深层次的竞争格局。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文丨棠捷

编辑丨得鹿

数据支持丨海宝