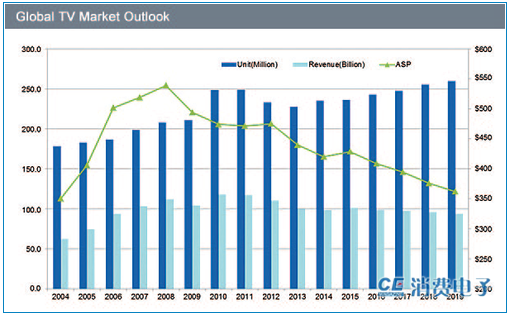

全球电视的需求长期以来维持稳定的成长,在相当长的一段时间内都将维持在2亿台到2.5亿台之间。而近年少有的一次波动发生在2010-2011年期间,电视消费需求显著增长,这主要是由于经济复苏,特别是日本政府大力推行能效补贴(Eco-point)直接拉升电视的消费。长期来看,电视消费受经济景气度影响较为直接,其次才是先进技术的推动。IHS最新的预测显示,2014年全世界液晶电视的出货量为2.25亿台,预计2015年略微增长到2.30亿台,2019年预计为2.50亿台。在技术方面,等离子和传统CRT电视将在年内全面退出,而新兴的OLED电视受制于技术、成本等因素,短期内不会对液晶产生替代效应。

IHS中国区市场研究总监张兵表示:“同为智能终端,平板电脑、智能手机对电视的需求确实有一定的抑制作用,但智能电视作为家庭内唯一定位可以实现分享的智能大屏,加之传统的消费习惯,未来需求仍将维持缓慢增长的趋势。但是,由于竞争和技术的演进,在没有革命性的技术到来之前,未来几年电视消费的平均价格将逐年下滑,整体市场将进入增量不增收的常态。”

OLED电视发展趋势

OLED一直被誉为革命性的电视技术,由于自发光特点使其对比度、黑场、色域等,加之结构简单,相较于目前液晶技术有显著提升,被视为下一代显示技术。但是,由于目前OLED主要采用FMM(精细金属遮罩)蒸镀技术,其工艺复杂,加之背板驱动技术也较复杂,导致OLED面板良品率极低,对于大尺寸OLED电视显示屏而言价格仍相当昂贵。业界普遍认为,未来OLED要实现大尺寸、高解析度、低成本,必须依赖于OLED打印技术。不过包括韩国面板厂在内的主要参与厂商已经过多年的尝试,但离量产还有一定距离。

目前,在大尺寸OLED电视面板供应方面,仍以采用白光OLED+彩膜技术的LGDisplay一家独大,包括三星在内的竞争厂商仍在观望状态。根据IHS的预估,2015年,全球OLED电视的出货仍不足50万台,而到2019年将达到700万台左右。

曲面与超轻薄平面之争

在过去相当长的一段时间中,品牌厂和面板厂商所推规格均高度一致;而曲面电视的出现,使品牌厂商分化成两个阵营:曲面和超轻薄平面。前者是以三星,索尼,以及TCL和海信为代表的厂商,后者以LG、创维和主要日本品牌为代表。从技术而言,无论是LCD还是OLED都可以实现曲面显示,但不同LCD技术在实现曲面的难度和成本上有所差异;就观看体验而言,曲面和平面电视并无根本差异。以IHS的观点而言,曲面电视主要的诉求仍是外观造型的差异,有一定时尚潮流因素。随着时间的迁移,我们预计曲面电视出货量极有可能在2016-2017年间达到800万台的阶段峰值,而之后的时间将有所回落。

由于不需要复杂的背光结构,OLED相对液晶更容易实现曲面显示;加之OLED较高的溢价,相当部分OLED都将是曲面结构。但是无论OLED还是液晶,实现曲面显示都将带来成本和系统整合难度的挑战,这也是IHS对曲面电视预测相对谨慎的原因所在。