十分之一的全球智能手机将在2016年内置无线充电功能

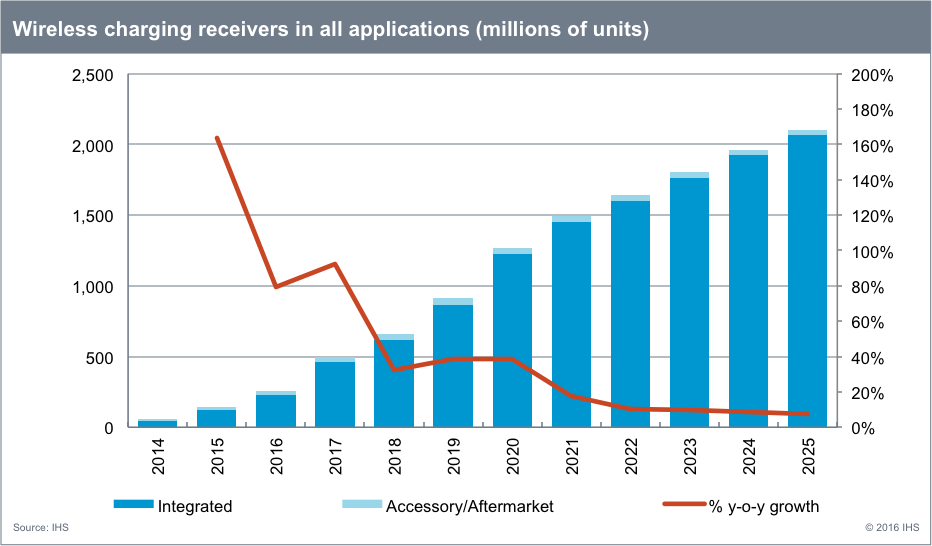

据IHS公司统计,2015年无线充电接收器市场的全球年装运量达到1.44亿台,比上年同期增长超过160%,集成接收器市场日益冲击着主流设备市场。系统设计的改进、应用软件和额定功率的多样化正推动该技术的发展。预计2020年的全年装运量将达到10亿台,2025年将达到20亿台。

手机市场仍是整体装运量的主力。三星Galaxy系列智能手机今年发布的S7系列配备了双模Qi和经PMA联盟认证的低频充电技术,继续领先全球手机市场。据IHS无线电源接收器市场报告预测,今年装运的智能手机中,10%将配备无线充电技术。同时,由AppleWatch、三星Gear S2等产品所引领的可穿戴设备已日益成为第二大类无线充电设备。由于此类技术已为越来越多的多平台设备所采用,第一款高频磁谐振接收器也有望在2016年植入笔记本电脑。

“2015年设备的发展和产品的推出帮助消费者增加了对无线充电的了解。已经试用过无线充电技术的消费者对此非常看好,”IHS的无线电源技术研究经理David Green说,“一旦需求增加,制造商将会更容易调整内置此类技术的产品价格。然而,当涉及到成本、外形和包装时,每个应用软件又都各具挑战。整个无线充电系统面临着认证的挑战,尤其是那些高额定功率或远距离充电的设备更是如此。”

过去,制造商必须积极推动将无线充电技术应用到行业中,但这种情况已经不复存在了,因为内置这些技术的手机已经实现了商品化。2016年,市场格局以及各种可用新技术将发生变化,从概念验证阶段发展到更成熟的产品多元化阶段。

迄今为止,人们使用的充电无线接收器几乎都是5瓦(W)Qi或经PMA认证的依赖充电垫的低频系统。然而,2020年将售出的所有接收器中只有不到一半属于这一类。

制造商和消费者面对的各类标准也变得多样化,这使得无线充电技术在某些领域的应用有所放缓。去年,PMA与无线电力联盟(A4WP)合并组成AirFuel联盟,但这也无法简化标准之争,因为这两项指标无法互相协作。随着iPhone有可能会采用无线充电技术,这可能会催生另一种未知专有技术的诞生。格林表示,“主流非耦合技术投入商用,为Energous,Ossia,Humavox和uBeam等主流商业公司提供了进一步多元化市场的可能,尽管最早也得到2017年。”

“无线充电行业现在正专注于将他们的产品提供给2016年的制造商,包括高低功率、高低频率以及大量的具有互相协作功能的多模系统,”Green说,“在选择解决方案这个问题上将非常针对特定的应用软件,无论是中等功率多频率的手机还是低功率单频率的可穿戴设备都是如此。”