8月以来中融信托“爆雷”一事持续发酵,时至今日仍然“炒的热闹”。笔者作为金融律师必然是坐不住了,于是乎撰此文跟大伙聊聊。进入正题前,咱们先了解下“爆雷”一词应当作何理解。首先,这里的“爆雷”绝不是气象学名词,笔者把它定义为金融领域的流行语,源自2013年P2P平台的持续违规、违约事件,具体指的是P2P平台因为违规经营或经营不善等问题导致借款逾期无法兑付,未能偿付投资人本金利息,而出现的平台停业、清盘、法人跑路、平台失联、倒闭等问题。其次,“爆雷”主要特征有二,一是逾期无法兑付或逾期未偿付本息;二是平台主体停业、清盘、法人跑路、平台失联、倒闭。掌握了“爆雷”的含义后,咱们进入正题。

一、事件概述

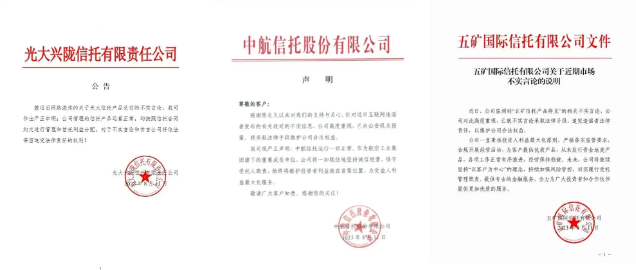

2023年7月29日,自称恒天财富理财经理梁亮的《自白书》突然在网上流传,大致内容是说“中植系爆雷了,都是高净值客户,单个300万以上的投资有15万人,涉及金额2300亿,单个客户最大投资50多亿。”由此吹响了“中植系”爆雷的号角…一时间金融圈炸开了锅。“中植”指的是中植企业集团有限公司,是一家以从事商务服务业为主的企业;中植系“爆雷”主要指的是中植集团及其关联企业通过各地金交所发行的非标债逾期了,说白了就是中植系公司通过各种渠道对外借了大把钱,现在还不上了。紧接着在8月初开始有上市公司公告所投中融信托产品出现逾期,由此又引出了中融信托的“爆雷”事件。这里普及下中植系“爆雷”为何与中融信托“爆雷”有关,“中植”曾是中融信托的第一大股东兼实控人,目前是中融信托的第二大股东(网传中植仍是中融信托的实控人),因此理论上“中植系”也可以包含中融信托在内(当然中融信托本身是不认可其属于中植系企业)。所以,中植系爆雷与中融信托“爆雷”大概率是有强关联性的。8月10日左右,网上又传出五矿信托、中航信托、光大信托(简称“三大信托公司”)也有产品出现逾期,8月11日“三大信托公司”组团发布声明辟谣称上述网络传言不实,公司已报警并会采取相应法律措施等等。

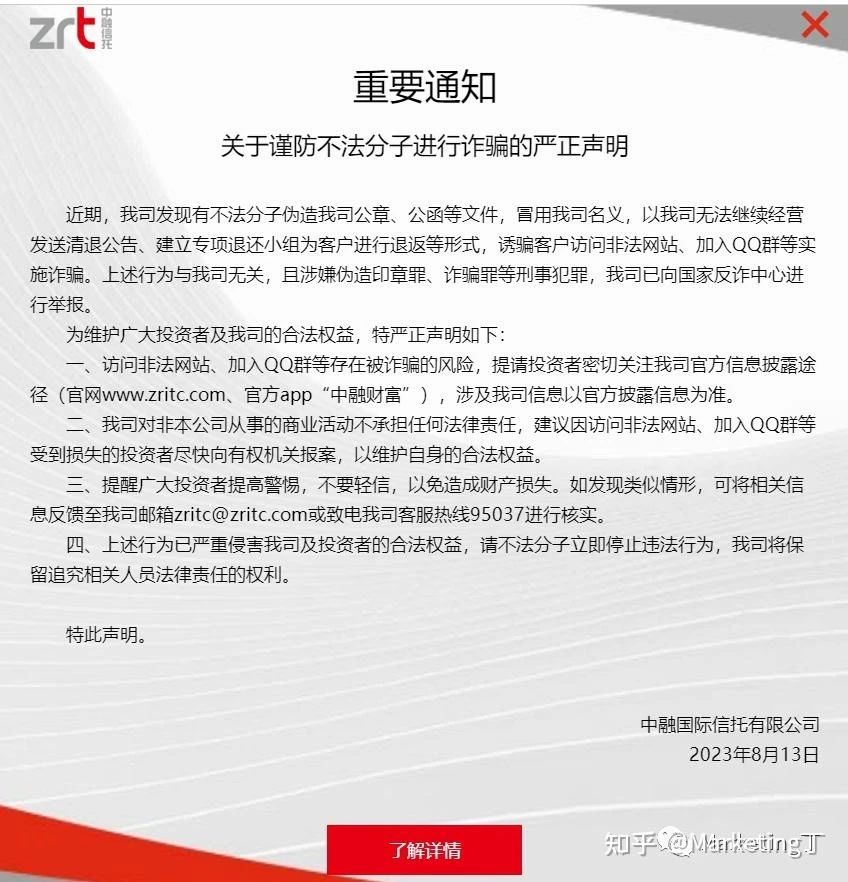

8月13日中融信托在其官网发布了一则《反诈通知》称“有不法分子伪造我司公章、公函等文件,冒用我司名义,以我司无法继续经营发送清退公告,进而展开诈骗,公司已向国家反诈中心进行举报。”

在 “爆雷的轰鸣声”直指中融信托的电光火石之间,中融信托确发布了这么一则《反诈通知》,也是耐人寻味。于是有声音就认为这则通知就是空穴来风(比喻消息和传闻的产生都是有原因和根据的),说明中融信托真的经营出现了问题,这个雷是爆定了…直至9月15日夜间,在“爆雷”事件持续发酵一个多月后,中融信托终于在官网发布了“迟来的公告”,但《公告》重点并非谈及逾期兑付问题,只是提到“受内外部多重因素影响,本公司部分信托产品无法按期兑付”,重点是告知“中融信托聘请了建信信托和中信信托为本公司经营管理提供专业服务”。但不管怎么说,这则《公告》算是“爆雷”事件发生后中融信托第一次的公开正面回应,给市场和投资人传达的信号是中融信托的确是出了些问题,并且可能问题还不小…截止笔者撰稿时,有不少于15家上市公司已发布公告称所投中融信托产品出现逾期,据笔者了解中融信托累计逾期规模大概已超1000亿。好,情况就是这么个情况,不知大家有没有发现有啥问题…结合前文“爆雷”“逾期+跑路”的特征,笔者认为中融信托并没有爆雷,中融信托并没有跑路,这么大金融机构,又有国资背景它能往哪里跑。所以网上目前给中融信托定性为“爆雷”是不准确的。接下来笔者从法律角度带着大家一起分析分析事件的要点。

二、事件分析

以下分析均是笔者结合现阶段公开可查询信息并结合自身经验做出的个人分析,不代表全部的事实和事实的全部,不代表官方意见,亦不代表任何投资人,仅代表笔者个人看法,仅供学习参考使用。

(一)仅部分产品出现逾期

目前来看,中融信托只是“资金池业务”所涉信托产品出现了大面积逾期,非资金池业务产品目前情况应该是正常的,即使个别出现逾期大概率也与本次“逾期”事件无关,应该是常规的市场风险、信用风险导致。

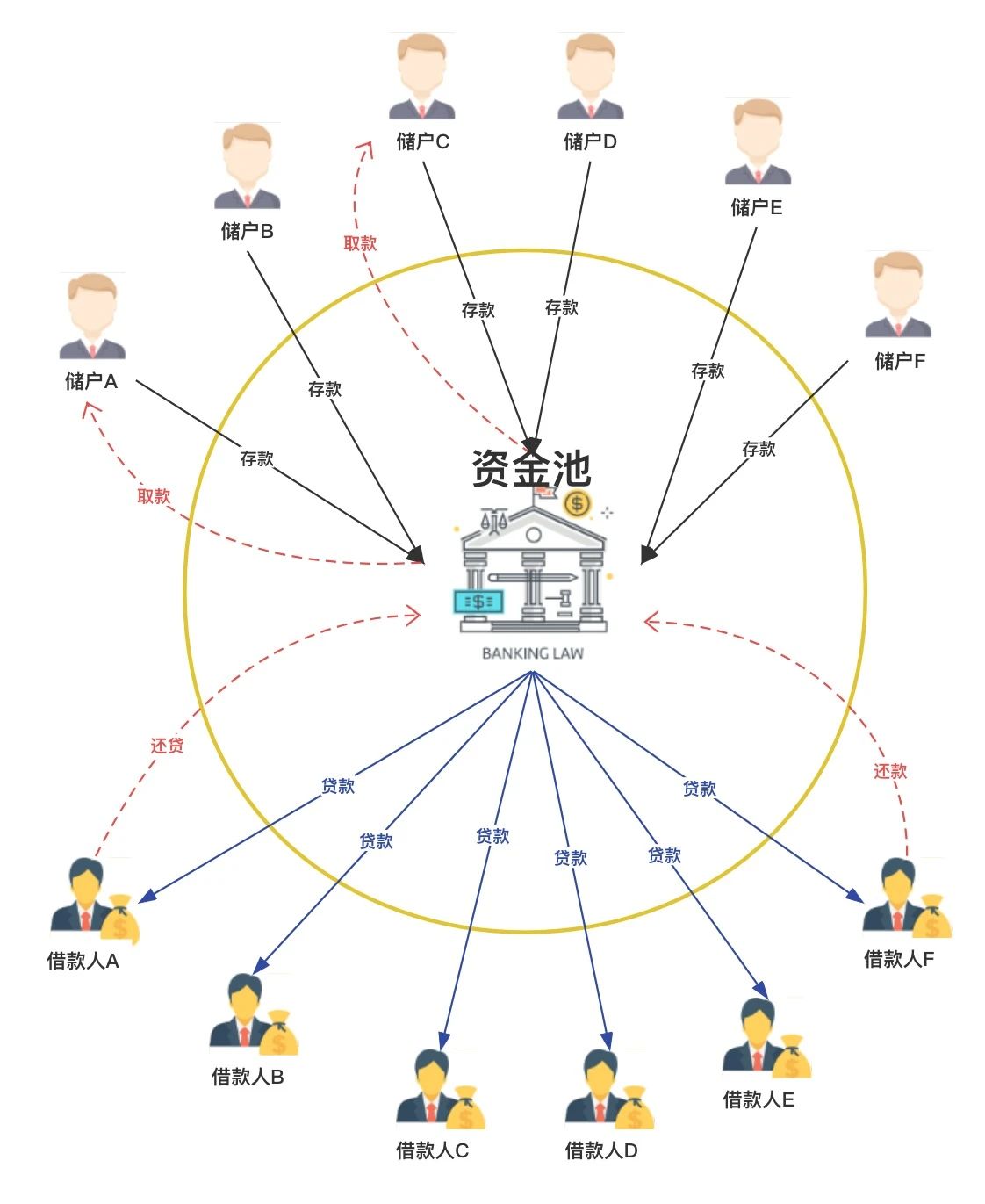

什么是“资金池业务”呢?

“资管新规”将资金池业务表述为:“具有滚动发行、集合运作、分离定价特征”。

笔者将“资金池业务”特点归纳为:滚动发行、集合运作、期限错配、分离定价和信息披露不充分,投向不确定。举个例子如下:

2020年1月有20个投资人投入2个亿,信托公司将这2亿分别投向20个项目,到2020年12月又有10个投资人投入1个亿;同月,之前投资的20个项目也收回了1.2亿的资金,到2021年1月,前20个投资人的投资到期,信托公司便将后10个投资人投入的1亿和项目回收的1.2亿,一共2.2亿向前20个投资人进行兑付,以此类推2022年、2023年、2024年......投资人出出进进,项目投出收回,始终保持这个资金池的稳定并且资金池越累计越大。就是有那么点“借新还旧”的意思。

大致逻辑如下图所示:

简单点说,“资金池业务”运用就是银行的“存贷”逻辑,储户与贷款人之间没啥关系,没人会去问银行:“你把我存的钱贷款给谁了?”

严格来说信托行业自2013年“国办发〔2013〕107号”文件下发后就不允许运作资金池业务了,毕竟影子银行对金融行业负面影响太大,并且运作风险也高。但由于当时现存的资金池业务量很大,加之常年已经形成的业务模式,导致仍有很多机构在继续运作资金池业务。之后信托行业还出过一些规范性文件强调禁止资金池业务,但都收效甚微,直至2018年“资管新规”银发〔2018〕106号文件下发,才对包括信托在内的大资管行业提出了明确要求,要求不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,并且设置了过渡期至2020年底,即2021年起各机构不得再新发或存续资金池业务。

那又为何时至2023年中融信托还存在大量资金池业务并且还有新的募资?其中缘由笔者也不好妄加揣测,只能说是历史遗留问题吧。还是聊聊为何中融的资金池业务会出现大面积逾期吧。

笔者认为主要有俩原因:一是后续募资困难,就是产品卖不出去了,之前募集的钱已经投出去还没回来,后面又募不来新钱了,因此产品没活钱了,自然就兑付困难。二是底层资产难以退出,因为资金池的规模非常大,所持资产种类多、份额大且良莠不齐,风险较高;加之资金池业务的资金链长,交易结构复杂,任何一环出现问题都会导致无法退出,那么即没有“新钱”进入,“老钱”又迟迟收不回来自然流动性就没了,兑付就出了问题。

(二)中融为何没有在第一时间发声

三、笔者观察

这段时间笔者通过对中融事件的持续观察,将现有所涉产品的个人投资者做了分类,注意仅是个人投资者不包括机构投资人。

第一种“激进型”,主要表现为强烈要求兑付或赔偿,去信托公司讨要说法或拟提起诉讼;大致心态是“信托公司忽悠人钱,性质恶劣,应该承担责任”,目前现状多为“花费不少、身心俱疲”。

第二种“焦虑型”,主要表现为网上查阅各种信息,组织或参与投资者群体、多方打听”内部“消息,托人找关系寻求退出等;大致心态是想主张权利、讨要说法,又担心“撕破脸”被信托公司拉入“黑名单”,后续兑付难度更大;目前现状多为“吃不下饭、睡不着觉”。

第三种“沉默型”,主要表现为偶尔关注下相关信息,懒得了解详细情况;大致心态是认为这么大的信托公司肯定没事,投资款迟早能兑付,同时也不太想让别人知道自己所投产品的情况;目前现状多为“不管不问,被动等待”。

上述分类情况,仅是笔者对此类事件中众多投资人现状的一个大致归纳,并不代表具体投资人的具象,算是种抽象概念吧。

四、笔者建议

“重头戏”来啦~!笔者知道大家都想看干货、听建议,笔者就斗胆聊聊自己的看法,总结一句话是:“不可盲目出击,也不要做沉默的羔羊”。

(一)为何不可盲目出击

(二)不做“沉默的羔羊"

(三)总结

笔者虽作为律师,但并非就提倡投资人一味去诉讼,一是诉讼有风险,在没有掌握充分证据的情况下贸然提起诉讼将面临很高的败诉风险,一旦败诉,投资人将丧失诉讼救济的权利,即便后续又得到了相应证据也可能无济于事;二是诉讼成本,一场官司将会耗费包括时间、金钱、精力等在内的大量成本,若再未达预期效果则更显成本高昂,最终落个得不偿失。但从缩小风险敞口的角度,笔者认为投资人应该做“最好的期待和最坏的准备”, 避免当确有必要诉讼维权时才发现为时已晚。当然,笔者也希望并相信中融信托能妥善解决本次事件,给广大投资人和市场一个满意的结果。

最后,上述分析、看法以及预测,均为笔者个人见解,仅供大家学习讨论使用,欢迎感兴趣或有需要的朋友沟通交流。

图、文供稿:盈科西安律师事务所

*本文以交流为目的,仅代表作者个人观点。