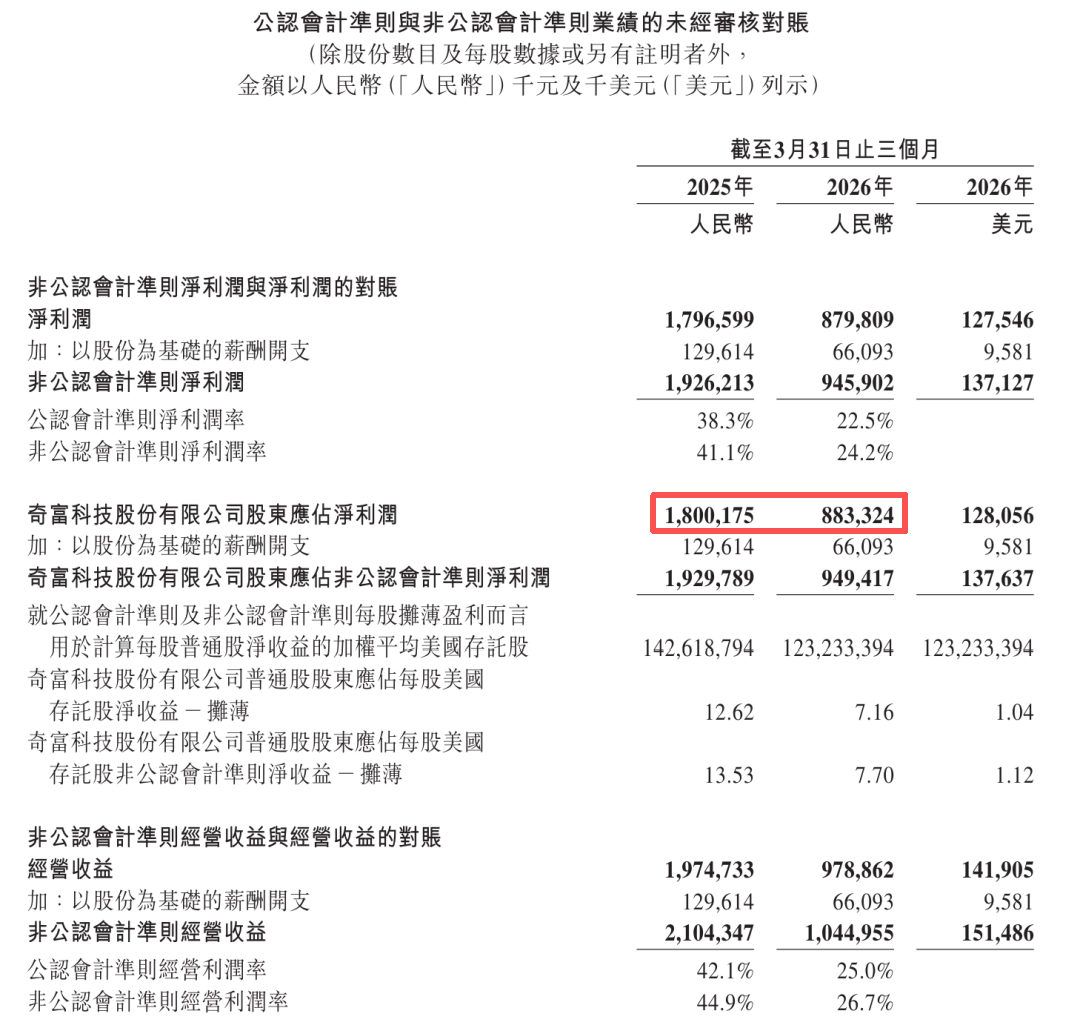

互联网助贷行业的“寒冬”来得比预期更猛烈。5月27日,“奇富借条”(原“360借条”)母公司奇富科技(3660.HK)发布2026年一季度财报,数据一出,行业哗然:营收39.09亿元,同比下滑16.7%;净利润8.8亿元,同比暴跌51.03%,直接腰斩。

从2025年全年的平稳业绩(营收192.05亿元,同比增11.9%;净利润59.76亿元,同比微降4.4%),到一季度利润近乎“闪崩”,奇富科技的断崖式下滑绝非偶然。财报背后,是监管收紧、资产质量恶化、合规成本飙升三重压力的集中爆发,而旗下核心产品“奇富借条”长期存在的暴力催收、息费不透明等乱象,更是压在业绩上的沉重枷锁。

利润腰斩,业绩崩塌的真相

奇富科技一季度的惨淡业绩,本质是行业强监管与自身经营隐患的双重反噬,核心原因藏在三组关键数据里:

1.贷款规模“缩水”,基本盘直接萎缩

助贷平台的核心收入,完全依赖贷款撮合规模与在贷余额。财报显示,2026年一季度,奇富科技促成及发放贷款650.34亿元,同比减少238.49亿元,降幅达26.83%;期末在贷余额1143.87亿元,同比减少258.86亿元,降幅18.45%。

无论是重资本模式还是轻资本模式,贷款撮合规模均大幅下滑:轻资本业务促成规模同比减少28.3%,转介服务费从去年同期10.05亿元骤降至4.76亿元。贷款规模收缩,直接导致信贷驱动服务、平台服务两大核心收入板块双双下滑,营收根基被动摇。

2.逾期率飙升,资产质量亮“红灯”

逾期率是消费金融行业的“生命线”,而奇富科技的资产质量正快速恶化。2026年一季度末,90天以上逾期率升至3.5%,较2025年末暴涨79个基点,2024年末该指标仅为2.09%。

90天是风险分类的核心阈值,逾期率突破3%,意味着大量贷款沦为坏账风险资产。为应对坏账压力,奇富科技不得不计提更多风险准备金,直接侵蚀利润;更严峻的是,逾期率攀升背后,是用户还款能力下降、违约意愿增强,为后续催收埋下巨大隐患。

3.催收投入激增,合规成本“吃掉”利润

资产质量恶化,倒逼奇富科技疯狂加码催收。财报显示,一季度“撮合、发起及服务开支”达8.17亿元,同比增长14.27%,核心原因就是催收费用大幅增加。

一边是收入下滑,一边是催收成本刚性上涨,一减一增之间,利润被大幅挤压。更讽刺的是,巨额催收投入,换来的不是用户还款率的显著提升,而是投诉量暴涨、合规风险集中暴露,形成“越催收、越投诉、越违规”的恶性循环。

图源:上海市检察院

催收模式,乱象滋生的源头

据报道,奇富科技的催收采用“自建+委外”的混合模式,看似分工明确,实则管控松散,为违规催收埋下天然漏洞。

自有催收团队负责早期逾期(30天内),主要手段包括:短信、AI自动拨号、人工催收、电子邮件、法律函件等。

逾期超过30天后,奇富科技会将案件打包给第三方催收公司。这类外包机构良莠不齐,为追求回款率,往往无视监管规定,暴力催收、软暴力骚扰、信息泄露等乱象集中爆发,而奇富科技作为委托方,对第三方行为管控乏力。奇富科技曾在年报中表示,无法保证内部或合作催收人员不会出现不当行为,也无法保证始终识别和阻止此类行为。

正是这种松散的催收管理模式,让奇富借条的催收乱象愈演愈烈,也直接触发了监管的重点关注。

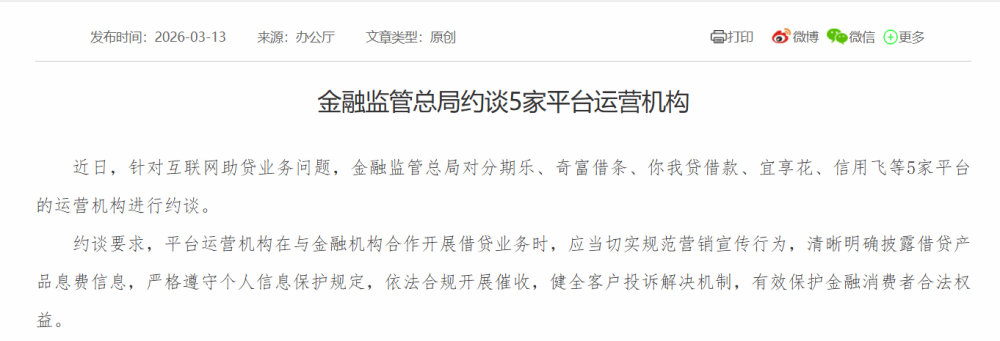

2026年3月13日,国家金融监督管理总局对分期乐、奇富借条、你我贷、宜享花、信用飞5家助贷平台集中约谈,直指行业三大顽疾,奇富借条被点名批评。

约谈明确要求:清晰披露借贷产品息费、依法合规开展催收、保护用户个人信息、健全投诉处理机制。此次约谈,是2025年10月《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)落地后,监管层首次集中整治助贷乱象,释放出强烈信号:互联网助贷野蛮生长时代终结,合规是唯一底线。

而“奇富借条”,正是违规乱象的“重灾区”,监管约谈绝非空穴来风,背后是堆积如山的用户投诉与触目惊心的违规案例。

1.2万件投诉,

解决率不足一成

截至2026年3月31日,仅消费保平台,奇富借条累计投诉就达12567件,涉诉金额1.86亿元,投诉解决率仅3.78%,在主流助贷平台中垫底。(注:通常入驻消费保平台的企业对投诉响应更积极,因此解决率也更高。)

投诉集中指向息费不透明、暴力催收等乱象,每一个都触目惊心。

案例一:消费者萧先生反映,2026年5月19日,他仅登录奇富借条平台,却被自动开通“富能计划”,每月自动扣费79元。萧先生关闭自动续费后,平台仍强行扣款,涉嫌违规扣费,侵犯消费者财产权益。

与萧先生有相同遭遇的不在少数,这类服务费若未及时支付,会被平台视为逾期行为,影响用户的信用记录。

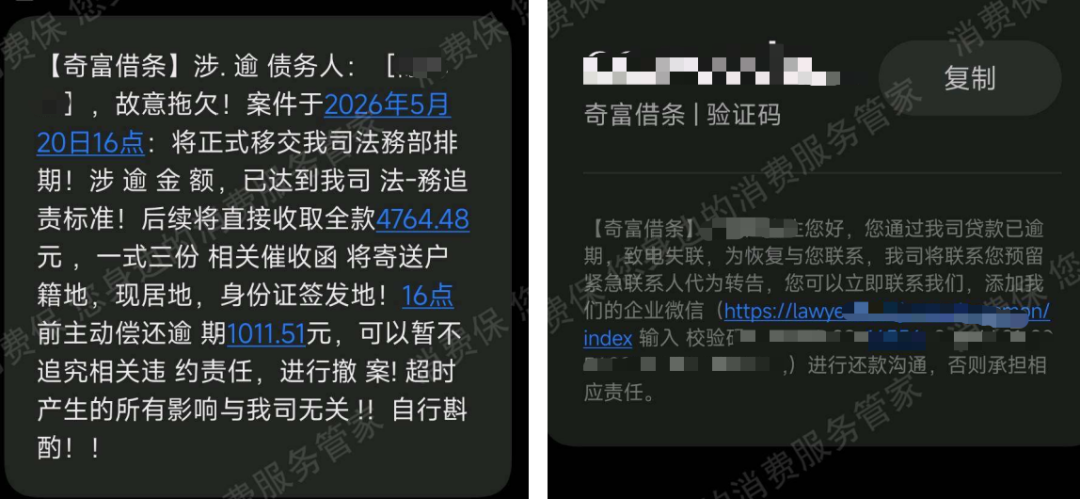

暴力催收是奇富借条最突出的投诉点,大量用户反映曾遭遇短信恐吓、电话轰炸、爆通讯录、骚扰亲友、威胁上门等软暴力行为。

案例二:消费者程先生反映,自2026年5月19日起,他持续遭到奇富借条及其委托方的暴力催收。程先生称,自己始终保持正常沟通,平台委托方仍高频致电、发送恐吓短信,并威胁爆通讯录、骚扰亲友,涉嫌泄露个人隐私,严重影响其正常生活与工作,造成精神困扰。

程先生多次联系客服无果,投诉奇富借条及其委托方行为涉嫌违反《个人信息保护法》及催收自律公约,程先生要求停止骚扰、书面道歉并赔偿损失。

结语

奇富科技一季度利润腰斩,奇富借条乱象频发,本质是野蛮生长模式与强监管时代的必然碰撞。

2025年10月“助贷新规”明确禁止综合年化利率超24%,2026年8月即将施行的《个人贷款业务明示综合融资成本规定》,要求强制披露所有费用,息费不透明、高息套路的空间被彻底压缩;而暴力催收、信息泄露等行为,更是触碰法律红线,面临严厉处罚。

对于奇富科技,短期业绩下滑只是表象,合规整改、重塑口碑才是当务之急。若继续依赖高息费、暴力催收的老路,无视用户权益与监管要求,未来或将面临更严峻的危机。

而对于广大消费者,选择借贷产品时务必擦亮双眼,警惕“低利率”陷阱,留存合同、扣款记录、催收短信等证据,遭遇违规催收及时向监管部门投诉,维护自身合法权益。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文丨子不语

数据支持丨问燕微

部分内容综合自财经野武士